Contenido

¿Qué es Betwinner Perú?

Betwinner Perú es una plataforma de apuestas deportivas y casino online que ofrece a sus usuarios una amplia variedad de opciones para apostar en eventos deportivos y juegos de casino. La empresa se ha posicionado rápidamente como una de las principales opciones en el mercado peruano gracias a su oferta de cuotas competitivas, bonos atractivos y un servicio de atención al cliente eficiente.

Registro y verificación en Betwinner Perú

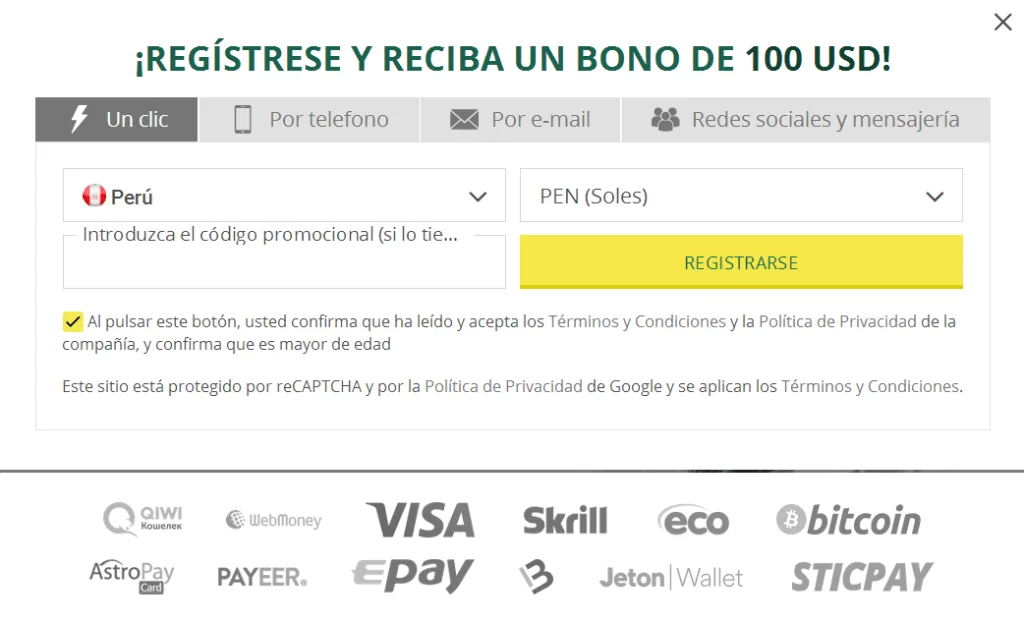

Cómo registrarse en Betwinner Perú

El proceso de registro en Betwinner Perú es rápido y sencillo. Para abrir una cuenta, sigue estos pasos:

- Visita el sitio web oficial de Betwinner Perú y haz clic en el botón «Registro».

- Selecciona el método de registro que prefieras: por correo electrónico, por teléfono o mediante redes sociales.

- Completa los campos requeridos con tus datos personales.

- Acepta los términos y condiciones y confirma tu registro.

Una vez completado el proceso, recibirás un correo electrónico con un enlace para activar tu cuenta.

Para garantizar la seguridad de sus usuarios y cumplir con las regulaciones, Betwinner Perú solicita a sus usuarios verificar su identidad. Este proceso consiste en enviar una copia de tu documento de identidad y un comprobante de domicilio. La verificación suele tardar entre 24 y 48 horas.

Bonos y promociones en Betwinner Perú

- Bono de bienvenida en Betwinner Perú

Betwinner Perú ofrece un generoso bono de bienvenida para nuevos usuarios. Al registrarte y realizar tu primer depósito, recibirás un bono del 100% hasta un monto máximo determinado. Para aprovechar al máximo este bono, no olvides ingresar el código promocional BWLUCK23 al momento de realizar tu primer depósito.

- Otras promociones en Betwinner Perú

Además del bono de bienvenida, la plataforma ofrece una amplia variedad de promociones para sus usuarios, como recargas semanales, cashback, apuestas gratis y bonos por cumpleaños. Asegúrate de visitar la sección de promociones en el sitio web para estar al tanto de las últimas ofertas.

Apuestas deportivas en Betwinner Perú

- Deportes disponibles en Betwinner Perú

En Betwinner Perú, encontrarás una amplia gama de deportes en los que apostar, incluyendo fútbol, tenis, baloncesto, vóley, fútbol americano, boxeo, eSports, y muchos más. Además, la plataforma ofrece una gran cantidad de eventos y competiciones de todo el mundo, permitiéndote apostar en tus equipos y deportistas favoritos.

- Tipos de apuestas en Betwinner Perú

La plataforma ofrece una gran variedad de tipos de apuestas, incluyendo apuestas simples, combinadas, de sistema y en vivo. También podrás aprovechar opciones como el cash out, que te permite cerrar una apuesta antes de que finalice el evento, asegurando ganancias o minimizando pérdidas.

Casino en línea en Betwinner Perú

- Juegos de casino en Betwinner Perú

El casino en línea de Betwinner Perú cuenta con una amplia selección de juegos, incluyendo tragamonedas, juegos de mesa, póker, ruleta, blackjack y baccarat. Además, encontrarás juegos con crupier en vivo para disfrutar de una experiencia más realista y emocionante.

- Proveedores de software en Betwinner Perú

La plataforma trabaja con los mejores proveedores de software del mercado, como NetEnt, Microgaming, Play’n GO, Evolution Gaming, y más. Esto garantiza una experiencia de juego de alta calidad y una amplia variedad de títulos para todos los gustos.

Métodos de pago en Betwinner Perú

- Depósitos en Betwinner Perú

Realizar depósitos en Betwinner Perú es fácil y seguro. La plataforma ofrece varios métodos de pago, incluyendo tarjetas de crédito y débito, transferencias bancarias, monederos electrónicos y criptomonedas. Los depósitos suelen procesarse de manera instantánea y sin comisiones.

- Retiros en la plataforma

Los retiros en la plataforma también son sencillos. Puedes utilizar los mismos métodos de pago disponibles para depósitos, aunque los tiempos de procesamiento pueden variar según el método seleccionado. En general, los retiros a monederos electrónicos son más rápidos, mientras que las transferencias bancarias pueden tardar algunos días hábiles.

Aplicación móvil de Betwinner Perú

La plataforma de apuestas deportivas y juegos de casino en línea en Perú es una aplicación móvil diseñada específicamente para el mercado peruano. Esta innovadora y fácil de usar plataforma ofrece a sus usuarios una experiencia de juego segura y divertida, permitiéndoles disfrutar de sus deportes y juegos de casino favoritos desde la comodidad de sus dispositivos móviles.

La aplicación cuenta con una amplia selección de eventos deportivos y mercados de apuestas, incluyendo fútbol, baloncesto, tenis, deportes electrónicos y mucho más. Además, ofrece una variedad de juegos de casino como tragamonedas, ruleta, blackjack y póker, así como una sección de casino en vivo para aquellos que buscan una experiencia más realista.

Una de las características más destacadas de la aplicación en Perú es su interfaz fácil de navegar, que permite a los usuarios encontrar rápidamente sus eventos y mercados preferidos. La aplicación también ofrece promociones y bonos atractivos para nuevos usuarios, así como programas de lealtad y recompensas para los clientes habituales.

Seguridad y regulación en Betwinner Perú

- Licencias y regulaciones en Betwinner Perú

Betwinner Perú opera bajo una licencia internacional y cumple con todas las regulaciones y normativas vigentes en el país. Esto garantiza un entorno seguro y confiable para realizar apuestas y jugar en su casino en línea.

- Medidas de seguridad en Betwinner Perú

La plataforma de Betwinner Perú emplea tecnología de encriptación SSL para proteger los datos de sus usuarios y garantizar la seguridad en las transacciones. Además, la empresa sigue políticas de juego responsable para asegurar un ambiente de juego seguro y divertido para todos sus usuarios.

Tabla comparativa de Betwinner Perú

| Categoría | Betwinner Perú |

| Bono de bienvenida | 100% hasta un monto máximo |

| Deportes disponibles | Fútbol, tenis, baloncesto, vóley, y más |

| Métodos de pago | Tarjetas de crédito y débito, transferencias bancarias, monederos electrónicos, criptomonedas |

| Aplicación móvil | Disponible para Android e iOS |

| Atención al cliente | Chat en vivo, correo electrónico, teléfono |

Estrategias de apuestas en Betwinner Perú

- Apuestas en vivo y pre-partido

En Betwinner Perú, podrás apostar tanto en eventos deportivos en vivo como en pre-partido. Esto te permite analizar la situación y las cuotas antes del inicio del evento o seguir la acción en tiempo real para tomar decisiones basadas en el desarrollo del juego. Ambas estrategias tienen sus ventajas y desventajas, por lo que es importante elegir la que mejor se adapte a tus preferencias y conocimientos.

- Apuestas de valor

Una estrategia clave en las apuestas deportivas es buscar apuestas de valor. Estas son apuestas en las que las cuotas ofrecidas por la casa de apuestas son más altas de lo que deberían ser según la probabilidad real del evento. Al identificar y apostar en eventos de valor, podrás aumentar tus posibilidades de obtener ganancias a largo plazo.

Responsabilidad en el juego

- Juego responsable en la plataforma

El juego responsable es un aspecto fundamental en la plataforma. Esta promueve prácticas de juego saludables y ofrece herramientas para ayudar a los usuarios a mantener el control de su actividad. Estas herramientas incluyen límites de depósito, límites de apuestas, autoexclusión y períodos de «tiempo fuera». Además, la plataforma proporciona información y recursos sobre organizaciones que brindan apoyo y asesoramiento en caso de problemas relacionados con el juego.

- Protección a menores de edad

La plataforma tiene una política estricta de protección a menores de edad y no permite el registro ni la participación de personas menores de 18 años. La empresa realiza verificaciones de identidad para garantizar que todos sus usuarios sean mayores de edad y cumplan con las leyes y regulaciones aplicables.

Conclusión

Con una amplia variedad de deportes, eventos y mercados disponibles, junto con una oferta de juegos de casino en línea de alta calidad, esta plataforma satisface las necesidades de todo tipo de jugadores. Además, su generoso bono de bienvenida, promociones frecuentes y el código promocional BWLUCK23 hacen que la experiencia en esta plataforma sea aún más atractiva.

La seguridad y la atención al cliente son aspectos fundamentales en los que la plataforma destaca. Cumple con todas las regulaciones y normativas vigentes en el país, y ofrece medidas de seguridad sólidas para garantizar un entorno seguro y confiable para apostar y jugar. Además, su equipo de atención al cliente está disponible las 24 horas del día, los 7 días de la semana, a través de diferentes canales de comunicación para atender cualquier consulta o problema que puedas tener.

Finalmente, la aplicación móvil de la plataforma permite a los usuarios disfrutar desde sus dispositivos móviles, tanto para apostar en eventos deportivos como para jugar en el casino en línea, incluyendo el casino en vivo. Si buscas una plataforma de apuestas y juegos de casino en línea completa y confiable en el mercado peruano, esta opción es sin duda una a tener en cuenta.

Betwinner es una respetada plataforma disponible en más de 100 países de todo el mundo. Algunos de los países más populares donde se juega a Betwinner son: